Lo que sigue es la traducción de Google del documento que emitió el FMI, estaba incluido en el DNU y que fue votado en blanco por al menos dos diputados de Tierra del Fuego, Ricardo Garramuño y Santiago Pauli, ambos de La Libertad Avanza, sin haberlo leído siquiera. Ese voto a la aprobación de un DNU fue la raíz de un endeudamiento feroz, una devaluación del 30 % y un pico de inflacion, y ahora nos enteramos que también incluía la desaparición de la Ley 19640, lo que obviamente no fue informado por ningún representante de la provincia en el congreso nacional, todo en dos semanas, solo un senador, Pablo Blanco,.

Las personas que tuvimos acceso a este documento no podemos menos que estar preocupados y seriamente por las derivaciones que esto puede tener y que no han sido calculadas por ningún referente político y hay que destacar que uno de los que defendió esta macroeconomía, fue el presidente de la comisión de economía de la Legislatura Provincial, Federico Sciurano.

Tierra del Fuego, hoy está mas desprotegida que nunca y esto prueba que un poco depresión sobre este gobierno de derecha y entreguista, bastaría para que la Isla de Tierra del Fuego pase a ser una provincia fantasma.

Recuadro 7. Argentina Impuesto Sistema y reforma Consideraciones

Este recuadro describe la estructura del Banco de la República Argentina. impuesto sistema y discusiones reforma opciones avanzando .

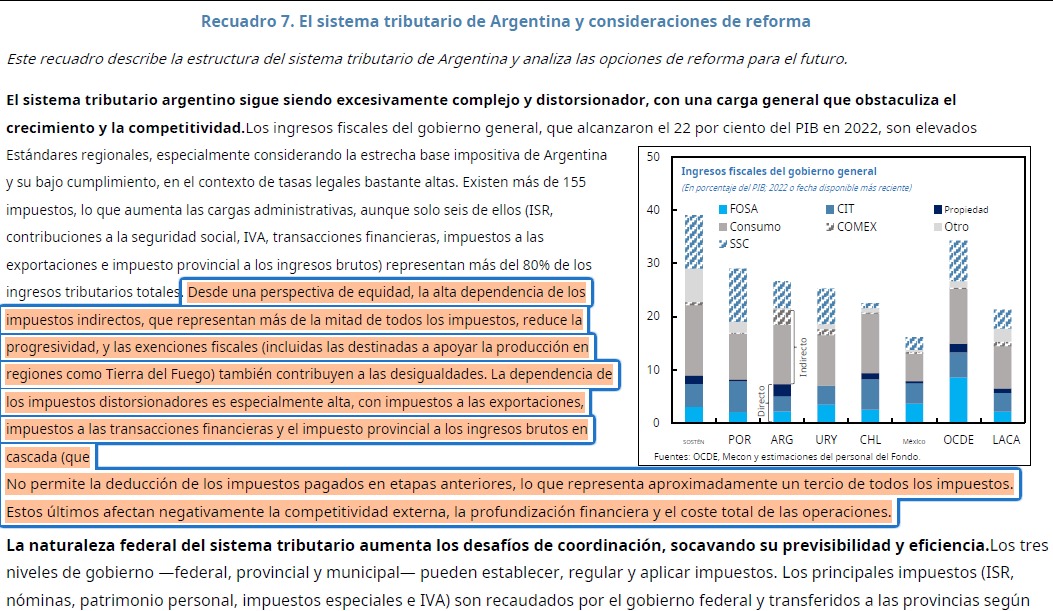

Argentina impuesto sistema restos demasiado complejo y distorsionado , con un en general carga que obstaculiza crecimiento y competitividad . Gobierno general impuesto ingresos , que alcanzaron el 22 por ciento del PIB en 2022, son altos según los estándares regionales , especialmente en vista de Argentina angosto base impositiva y débil cumplimiento , en el contexto de una justicia justa alto estatutario tarifas . Hay más de 155 impuestos , además de los administrativos. cargas , aunque solo seis Impuestos de los mismos (CIT, seguridad social) contribuciones , IVA, finanzas transacción , exportación impuestos y facturación provincial impuestos ) representan Más del 80 por ciento del total impuesto ingresos . De un equidad perspectiva , lo alto dependencia en indirecto impuestos , que representar encima la mitad de todos impuestos , reduce la progresividad , con impuesto exenciones ( incluidas las de apoyo) producción en regiones (como Tierra del Fuego) también contribuyendo a las desigualdades . Dependencia en distorsionado Los impuestos son especialmente alto , con exportar impuestos , financieros transacción Impuestos y la rotación provincial en cascada impuesto ( que hace no permitir para deducción de impuestos pagado anteriormente etapas ) que representan alrededor de un tercio de todos impuestos . Este último pesar contra externo competitividad , financiera profundización y el conjunto costo de hacerlo negocio .

El carácter federal del impuesto sistema Se suma a la coordinación desafíos , socavando es previsibilidad y eficiencia . Los tres Los niveles de gobierno —federal, provincial y municipal— pueden establecer , regular y hacer cumplir impuestos . Importante Se recaudan impuestos (CIT, nóminas , patrimonio personal , impuestos especiales e IVA) por el gobierno federal y transferido a las provincias según un complejo fórmula de reparto de ingresos (“coparticipación”), con provincias recepción alrededor del 60 por ciento del impuesto total recopilación . Además , el comercio y las finanzas actas Los impuestos se establecen y recaudan por el gobierno federal a pesar de estos no son coparticipó con las provincias . Mientras tanto , las provincias recolectar principalmente Impuestos sobre el volumen de negocios , timbres y bienes inmuebles , con municipios también cargando adicional impuestos en actividades y consumo . Años de macroeconomía inestabilidad y una disciplina fiscal limitada en absoluto niveles de gobierno tener agravó el impuesto estructura , con el aumento de la federal es dependencia en no coparticipante distorsionante impuestos y provincias levantamiento volumen de negocios impuestos y otras tasas ante las menores transferencias federales y los escasos incentivos para recortar gasto .

Argentina requiere una inversión sustancial revisión de la misma impuesto sistema para fortalecer el ancla fiscal, mientras Impulsando eficiencia y equidad . Mientras allá tener estado esfuerzos para desmantelar una costosa reforma del PIT , eliminando distorsionado importar impuestos , y temporalmente reduciendo exportar Impuestos , es urgente una reforma más fundamental del sistema necesario , incluso para crear un nivel más alto jugando campo para Argentina empresas . Un impuesto neutral en materia de ingresos reforma debería buscar :

- Reducir gradualmente la distorsión impuestos en exportaciones y finanzas transacciones , reemplazo estos con más simple y mejor administrado directo impuestos en hogares y corporaciones . Esto seria requerir armonizar la tasa del monotributo y mejorar la transición de las pequeñas contribuyentes al impuesto general sistema . Además , el CIT necesita sustancial simplificación , con consideración dado a tener más bajo estatutario tarifas pero También para racionalizar deducciones y exenciones y abusos en la transferencia de beneficios . En particular, los impuestos gastos ( estimados en un 3,5 por ciento del PIB), que solo beneficio cierto Es necesario restringir los grupos o regiones .

- A nivel provincial , los impuestos provinciales distorsionantes Debería ser gradual fuera y mayor énfasis Dado para mejorar la valoración de bienes inmuebles y terrenos. activos ( incluidos grandes agrícola productores ), entre otros por fortalecimiento existente activos registros . La tributación de la energía y la minería recursos merece más estudio y coordinación , especialmente teniendo en cuenta los incentivos ya existentes en el marco del régimen RIGI .

- En absoluto niveles , esfuerzos para simplificar el sistema ( eliminando impuestos que no recolectar mucho ) será esencial a lo largo de con mejoras en impuestos y aduanas administración , a través de modernizado información sistemas , mejores coordinación y adopción de medidas basadas en el riesgo cumplimiento mejora planes .

El impuesto reforma debería También estar acompañado mediante una reforma del reparto de ingresos sistema y responsabilidad fiscal marcos . Esto es necesario para equilibrar mejor los incentivos para la eficiencia fiscal y la disciplina en todos los niveles. niveles de gobierno (en línea con el acuerdo del Pacto de Mayo de 2024) firmado por la mayoría de los gobernadores provinciales ).

Recuadro aclaratorio de las imposiciones del FMI en naranja el párrafo dedicado a nuestra provincia.