Dicha dinámica obedeció al fuerte aumento del tipo de cambio real. La depreciación del Peso abarata en términos relativos los destinos nacionales frente a los internacionales, incentivando la llegada de turistas extranjeros y promoviendo, en el caso de residentes, la sustitución de destinos en el exterior por locales.

Las estadísticas provenientes de la Encuesta de Ocupación Hotelera (EOH) publicada por el INDEC dan cuenta de ello. En los primeros siete meses de 2019 la cantidad de noches que se hospedaron los viajeros no residentes en el país creció más de 15% anual, mientras que las pernoctaciones de argentinos cayeron 2,3%, éste último pese a que en el segundo trimestre crecieron 3% anual gracias al efecto Semana Santa que en 2019 fue en abril.

De manera adicional, mejoró el balance entre el ingreso y el egreso de turistas internacionales. En el acumulado a julio el arribo de turistas creció 19% anual y la salida de argentinos al exterior se redujo 16%. Aunque el saldo continúa siendo negativo, son más los residentes que salen del país que los extranjeros que ingresan, éste se redujo a la mitad: en los primeros siete meses de 2019 la brecha fue de poco más de 660 mil personas, mientras que en el mismo periodo de 2018 fue más de 1,4 millones de viajeros.

Esta reducción del saldo negativo de turistas trajo consigo también la contracción del déficit de cuenta corriente por turismo registrada por el BCRA. Durante los primeros ocho meses de 2019, la diferencia entre los dólares gastados por los extranjeros en el país y las erogaciones de los argentinos en el exterior arrojó un déficit de USD 3.191 millones, lo que frente al rojo de USD 5.564 del mismo periodo de 2018, significó una reducción del 43%. La mejora se dio en ambas direcciones: los egresos de divisas se contrajeron 34% anual y los ingresos crecieron 5%.

La competitividad cambiaria es necesaria, pero no suficiente

El mayor desafío que tiene por delante Argentina es generar ingresos genuinos de divisas para sortear la restricción externa y acrecentar la sostenibilidad de la deuda pública, denominada mayoritariamente en moneda dura. En este sentido, promover las exportaciones de turismo es una de las formas de ir en esa dirección. En 2018 el turismo representó el 7% de las exportaciones de bienes y servicios del país, ocupando el quinto puesto en sectores generadores de divisas, después de granos y oleaginosas, otros productos agropecuarios, industria automotriz y servicios basados en conocimientos.

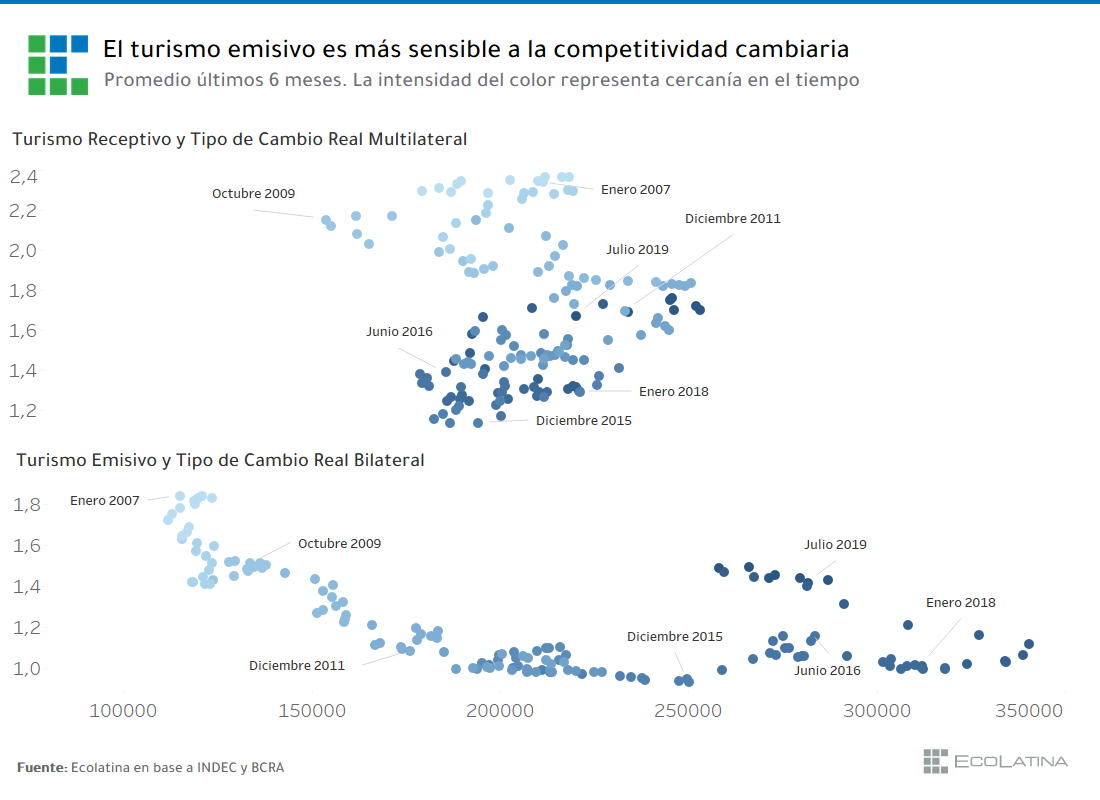

El nivel del tipo de cambio real (cuán caro o barato es un país en relación a otros) es uno de los factores que determina el flujo del turismo internacional. En Argentina, la relación negativa se cumple para el turismo emisivo (si aumenta el tipo de cambio, cae la salida de residentes), con excepción de 2016 cuando, a pesar de que el tipo de cambio oficial sufrió una fuerte depreciación, la cantidad de argentinos que viajaron al exterior se incrementó. Esto se dio producto de la compra anticipada de viajes durante 2015, cuando el dólar oficial estaba “barato”, las expectativas de devaluación tras el cambio de gobierno eran generalizadas y cuando se preveía la eliminación futura del impuesto a la compra con tarjeta de crédito en el exterior.

En cambio, para el turismo receptivo la relación entre tipo de cambio real y cantidad de viajeros provenientes desde el exterior no es marcada. Más allá de los cambios experimentados en la competitividad-precio de la economía argentina en los últimos años, la cantidad de viajeros se ha mantenido en torno a los 200 mil promedio por mes. Esto ocurre porque la reacción de la demanda de turismo desde países limítrofes es sensible a los movimientos del tipo de cambio, pero la de los países no limítrofes es más inelástica, siendo que estos últimos representan más de la mitad del total de arribos al país.

Por caso, mientras que el tipo de cambio real multilateral entre enero y julio de 2019 se depreció 17% anual promedio, el ingreso de turistas provenientes de países limítrofes creció 30% anual y los residentes en países no limítrofes un 11,5%. En esta línea, la ventaja competitiva de una depreciación cambiaria se modera por el efecto distancia. Mientras más alejado esté el país de Argentina y mayor ingreso per cápita tenga ese país de origen, menos efecto tiene un aumento del tipo de cambio real.

En consecuencia, parece no ser suficiente un tipo de cambio real competitivo para aumentar las exportaciones por turismo. Más aun teniendo en cuenta que, más allá del efecto positivo que pueda tener sobre cantidades, la devaluación del Peso reduce el precio de los bienes y servicios que adquiere el turista en el país, pudiendo generar una disminución del gasto total si el aumento en cantidades no compensa la disminución del precio. Ejemplo de ello es que, la cantidad de arribos por los aeropuertos de Ezeiza y Aeroparque creció 19% anual en el primer semestre de 2019, pero el gasto medido en dólares que hicieron dichos turistas en el país casi no se modificó (-1,6%). Sin embargo, también es cierto, que aunque el ingreso de dólares haya sido casi el mismo, estos dólares compran más bienes y servicios en el país que un año atrás, movilizando la actividad turística.

¿Cuáles son las perspectivas?

Para que el turismo se configure como un sector capaz de aportar de forma significativa a la generación de divisas son necesario medidas adicionales a un tipo de cambio real alto. Por un lado, mayor estabilidad macroeconómica que otorgue previsibilidad a la oferta para llevar a cabo inversiones. Por otro lado, incrementar la inversión en infraestructura para aumentar y mejorar la conectividad de las ciudades argentinas. Por último, acrecentar las acciones de promoción turística para recuperar el podio de arribos en la región y acortar el efecto distancia respecto a los países que no son limítrofes. El incremento de turistas de dichos países es importante para reducir el déficit de divisas por turismo, dado que un viajero residente en Estados Unidos, Canadá o Europa gasta por viaje en el país 2 veces más que un turista brasilero.

En esta línea, es importante remarcar que las nuevas restricciones de acceso al mercado cambiario formal operan en contra de cerrar el déficit de cuenta corriente por viajes. La implementación de controles genera una brecha entre el dólar oficial y el informal que puede incentivar a turistas de países limítrofes a liquidar sus dólares físicos en el mercado paralelo, afectando de esta manera la oferta en el circuito formal.

En conclusión, el turismo en Argentina continuará siendo uno de los pocos sectores que crezca pese al contexto recesivo, pero para que ese crecimiento se consolide en el mediano y largo plazo serán necesarios cambios más estructurales que permitan aumentar la oferta, al tiempo de generar un mayor atractivo internacional por los destinos argentinos.