De esta forma, se entiende que el déficit de cuenta corriente haya pasado de USD 8.500 millones en el segundo trimestre de 2018 a USD 2.600 millones en igual período de 2019. Esta baja estuvo explicada por la reversión del saldo de bienes y servicios, que pasó de un rojo de USD 4.300 millones el año pasado a un superávit de USD 2.700 millones este año. Lamentablemente, esta reversión obedeció más a un desplome de las importaciones (-28% i.a. en bienes y -21% i.a. en servicios) ya que las exportaciones avanzaron significativamente menos en el caso de los bienes (+7% i.a.) y se redujeron en el de servicios (-3% i.a.).

A contramano, el apartado rentas profundizó su rojo (+14% i.a., llegando a USD 5.300 millones), producto de una mayor salida de inversiones de cartera (+19% i.a., orillando USD 2.900 millones) a la par que el egreso neto de inversión extranjera directa se atenuó un 12% i.a., rondando USD 1.650 millones. Sin embargo, y como se desprende de la oración anterior, esto no alcanzó para evitar el mayor déficit por inversiones de cartera.

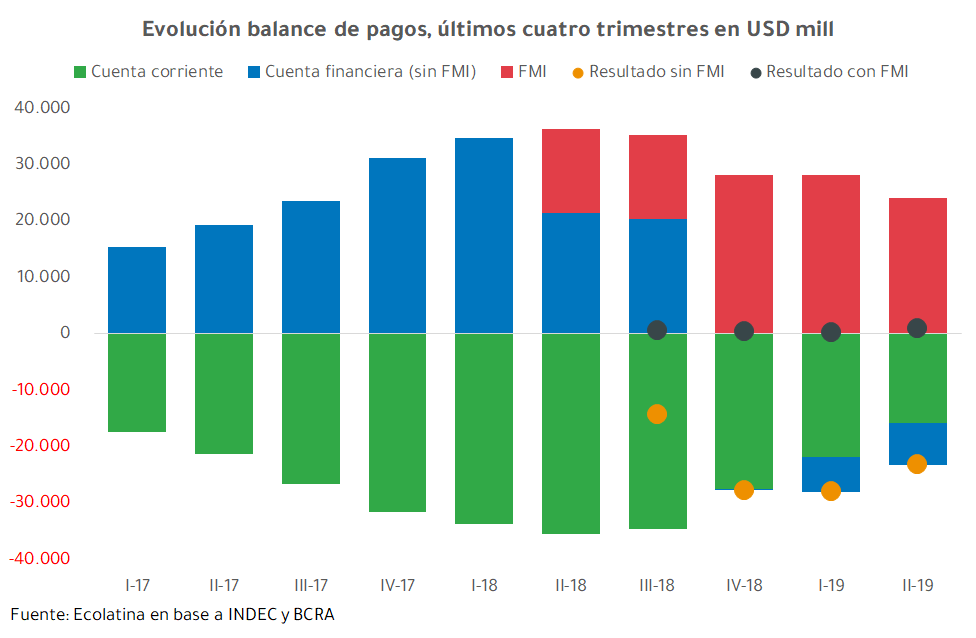

Con estos números, la cuenta corriente acumuló un déficit de casi USD 16.000 millones en los últimos cuatro trimestres (3,3% del PBI), un número sensiblemente menor a los USD 35.500 millones (5,6% del PBI) acumulados entre la segunda parte de 2017 y la primera de 2018, justo antes de que la crisis cambiaria y financiera que azota a la economía comenzara a manifestarse. En consecuencia, el stress sirvió para llevar a nuestra economía a un terreno más ajustado que, entendemos, es también más sostenible.

Por su parte, la cuenta financiera arrojó un ingreso neto de dólares a nuestro país de USD 3.300 millones por parte de no residentes, una caída mayor a 60% i.a. respecto a igual período del año pasado. De los USD 3.300 millones que ingresaron este año, alrededor de USD 10.800 millones los aportó el FMI, de modo que entre el sector privado y otros organismos financieros internacionales salieron capitales por USD 7.500 millones. Esto marca la centralidad del organismo multilateral con sede en Washington y cómo sus dólares permitieron que, ceteris paribus, la crisis cambiaria no se agravara –o materializara más rápido-.

Es importante notar esto ya que, a diferencia de las divisas del sector privado que bajo ciertas condiciones podrían ingresar constantemente –tal como muchos asumieron en 2017-, los desembolsos del FMI tienen una duración pautada. En consecuencia, si no reaparecen los capitales privados, lo que a esta altura parece más que probable, el ajuste del déficit externo continuará en los próximos trimestres, y posiblemente también años. Dicho de otro modo, el ajuste de la cuenta corriente llegó para quedarse. Ojalá lo haga por una vía de mayores ventas, de lo contrario, deberemos restringir –o cambiar- nuestro consumo.

informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar