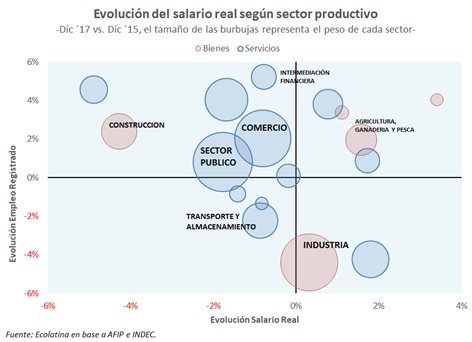

En promedio, la remuneración de los trabajadores ocupados en servicios lideraron la recuperación en 2017 (+4% en términos reales), mientras que el salario real de los ocupados en la producción de bienes trepó 3,5%. El poder adquisitivo de los trabajadores en el rubro servicio ya recuperó el nivel de 2015, pero no sucedió lo mismo con el salario real de los ocupados en la producción de bienes. Esta dinámica responde a la performance de la actividad económica: la producción de servicios superó los niveles de 2015 pero el PBI bienes está por debajo.

· No es fácil dilucidar quién ganara la carrera entre precios y salarios en 2018, ya que esperamos que ambas variables crezcan alrededor de 20% a lo largo del año. Lo que sí sabemos es que la pauta oficial de inflación (15%) difícilmente guíe las paritarias. La aceleración de la inflación observada en los últimos dos meses sumada a las presiones alcistas de los próximos meses (febrero-abril) elevarán los reclamos de incrementos salariales. Es que en el primer cuatrimestre del año, la suba de precios acumulará 7,5% consumiendo la mitad de la pauta de inflación.

· El inicio de las negociaciones paritarias de 2018 se enmarca en un contexto signado por tres elementos. El primero es una brecha creciente entre la pauta oficial de inflación y las expectativas de suba de precios de los agentes económicos. El segundo es que, a diferencia de 2017, en estas paritarias los trabajadores no necesitan recomponer el salario real perdido el año anterior. Por último, pese a no ser un año electoral, la elevada tensión entre el gobierno y una parte significativa de los sindicatos puede generar mayor conflictividad laboral.

· La pretensión oficial de que los incrementos salariales cierren en torno del 15% sin clausula gatillo luce muy poco factible: la aceleración de la inflación en la previa de las paritarias tiende a exacerbar la puja nominal entre precios y salarios.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar