El incumplimiento de la meta de 2017 abrió interrogantes

El año pasado, el Banco Central de la República Argentina (BCRA) pasó de un esquema de objetivos de agregados monetarios a otro de metas de inflación. Tras este cambio, la tasa de interés se convirtió en la variable central de la autoridad monetaria. A partir de su incremento o reducción, el Central endurece o relaja las condiciones monetarias en pos de alcanzar su pauta inflacionaria. Otro objetivo del presente esquema es aportar previsibilidad a los agentes económicos: el cumplimiento de la meta brinda certidumbre, apuntala la reputación del BCRA y otorga mayor trascendencia a sus decisiones.

En línea con la mayoría de las experiencias internacionales, el BCRA incumplió el objetivo en su primer año de funcionamiento: la inflación se ubicó en torno al 25%, cuando no debía superar 17%. Si bien el consenso de mercado sistemáticamente le “advertía” a la autoridad monetaria que la inflación se ubicaría por encima de la banda superior, el Central mantuvo su postura bajo dos argumentos. En primer lugar, por la importancia de “anclar expectativas”; y, en segunda instancia, porque “un cambio de meta implicaba no tener meta”, golpeando la credibilidad del hacedor de política monetaria.

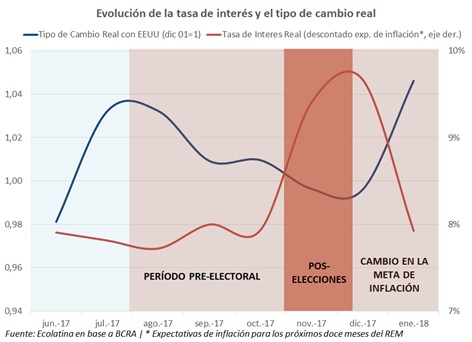

Para cumplir con su pauta inflacionaria, el Banco Central endureció su política monetaria tras las elecciones de octubre de 2017, incrementando en 2,5 p.p. la tasa de interés de referencia (llevándola de 26,25% a 28,75%). Como resultado, la tasa de interés real (descontando la inflación esperada para los próximos doce meses) salto casi 2 p.p. entre fines de octubre y comienzos de diciembre, retornando a los niveles de mediados de 2016.

Este avance tornó más atractivas las colocaciones en Pesos, alentando el arribo de divisas financieras y fortaleciendo a la moneda local. Por caso, la llegada de dólares por inversiones de portafolio se multiplicó por doce en el último bimestre del año, cuando en septiembre-octubre lo había hecho “sólo” por ocho. Como resultado, se profundizó el atraso cambiario: la paridad real con Estados Unidos cayó 4% entre inicios de septiembre y mediados de diciembre, perforando incluso el piso de la Convertibilidad.

La conjunción de una tasa de interés real demasiada elevada y un tipo de cambio real excesivamente bajo llevó al equipo económico a implementar cambios. A fines del año pasado el Ejecutivo anunció un cambio en las metas de inflación para 2018: el target pasó de 8-12% a 15%. Esta modificación dejó entrever dos aspectos positivos: mayor coordinación hacia el interior del equipo económico oficial y mayor dosis de realismo. Pasado poco más de un mes de estos cambios, evaluar su impacto nos permitirá inferir sus repercusiones sobre la performance económica del año que comenzó.

La reducción de la tasa de interés local apuntaló la demanda de dólares

Alentado por las metas de inflación “más relajadas”, el Banco Central recortó la tasa de interés de referencia en dos oportunidades. De este modo, la misma cerró enero en 27,25%, acercándose a los niveles pre-electorales (26,25%). Asimismo, impulsado por la caída en el rendimiento de las colocaciones en Pesos, el dólar saltó más de 13% entre mediados de diciembre y el cierre de enero, superando los 19,50 $/US$.

Si bien el aumento de la demanda de dólares era esperable, no lo era en semejante magnitud. De este modo, la acelerada depreciación del Peso encendió señales de alerta en los agentes económicos. Temiendo un rebrote inflacionario (cabe destacar que, fomentada por los aumentos en los precios regulados, la inflación de febrero superará el 2% mensual), el Banco Nación intervino en el mercado de cambios al cierre de enero, evitando que la divisa norteamericana toque los 20 $/US$. La actitud activa del sector público apaciguó al mercado cambiario, hasta la aparición de turbulencias en el mercado financiero global.

A modo de resumen, la principal consecuencia del cambio de meta a corto plazo fue un nuevo equilibrio de “dólar más caro y tasa más barata”. Conforme a nuestro análisis, este nuevo mix se ajusta mejor a la realidad económica argentina. Veamos por qué.

En primera instancia, un tipo de cambio más competitivo impacta positivamente en el saldo comercial, a partir del encarecimiento relativo de los bienes y servicios del exterior y el abaratamiento de los locales. En el marco de un creciente pago de intereses en moneda extranjera, desacelerar la sangría de divisas comerciales cumple un rol fundamental para evitar que el proceso de recuperación choque contra la restricción externa.

Actualmente, la escasez de divisas no representa un problema de corto plazo porque hay fluido acceso al mercado financiero y un stock de deuda pública y externa manejables. Sin embargo, de no mediar cambios en las condiciones estructurales de la nuestra economía, probablemente lo hará en un par de años. Vale remarcar además, que si se profundiza la volatilidad internacional percibida en los últimos días, los tiempos se acortan rápidamente.

Cabe destacar que, pese al impulso que la mejora cambiaria puede aportarle al sector transable, el rojo comercial seguirá aumentando este año. Pese a su encarecimiento, la recuperación de la actividad y la progresiva apertura comercial impulsarán las importaciones mientras que los problemas climáticos reducen el potencial ingreso de divisas de las exportaciones agropecuarias.

Por su parte, una tasa de interés local más baja le imprimirá dinamismo a la economía. Acotar el rendimiento financiero de las colocaciones en moneda doméstica alienta las inversiones productivas. Por lo tanto, en un momento donde la recuperación de la actividad daba las primeras señales de desaceleración, promover los gastos en maquinaria y equipos durables luce acertado. En la misma línea operaría una eventual caída en el costo de financiamiento del consumo, pero ésta todavía no ha ocurrido.

Por último, la reducción del rendimiento de las colocaciones en Pesos atenuará el ingreso de capitales golondrinas: una tasa de interés doméstica más baja desalentará el arribo de divisas financieras, debilitando la demanda de Pesos para hacer carry trade.

Sin embargo, las consecuencias del nuevo equilibrio también tienen su contracara negativa. En el corto plazo, la suba del dólar aceleraría la inflación y contraería el consumo (especialmente masivo, ya que impacta negativamente en los ingresos reales). En la misma línea, dado que nos hallamos en la previa del proceso paritario, este avance impactará en las demandas de recomposición salarial, elevando la puja distributiva.

Por último, vale la pena preguntarse si la ganancia de competitividad externa alcanzada gracias al nuevo equilibrio de “dólar más caro y tasa más barata” se sostendrá a lo del año. Si la incertidumbre financiera internacional cede, es probable que el tipo de cambio real tienda nuevamente a apreciarse, perdiendo parte del terreno ganado.

En primera instancia porque la inflación se mantendrá elevada en los próximos meses, por la propia suba del dólar, las correcciones tarifarias y los acuerdos paritarios mencionados más arriba. Asimismo, si la turbulencia financiera internacional cede, prevemos que el tipo de cambio nominal morigere su avance gracias a menores presiones estacionales (a la elevada demanda estival le sigue la salida de la cosecha gruesa) y el ingreso de divisas adicionales que provocará (si se alcanza) el upgrade de nuestro país a “mercado emergente” en el índice que elabora Morgan Stanley (MSCI).

De cara a la nueva decisión de tasas del Banco Central

El próximo miércoles (14 de febrero 2018), el Banco Central actualizará su tasa de interés de referencia. Ante esta situación, tiene tres opciones: i) seguir recortándola, tal como lo hizo en todas las intervenciones del año; ii) incrementarla, impulsado por expectativas de inflación por encima de su meta (conforme al último REM, la suba de precios concluirá 2018 en torno al 19,5%, cuando no debería superar el 15%); ó iii) mantenerla constante.

Relajar la política monetaria no es recomendable en un contexto tan sensible: la tendencia alcista del dólar de las últimas semanas junto con las turbulencias del mercado financiero internacional exacerbaron la incertidumbre de los agentes económicos de nuestro país.

A contramano, el endurecimiento de la política monetaria dejaría entrever una política errática por parte del BCRA: demasiadas marchas y contramarchas respecto de la tasa de interés. En consecuencia, tampoco luce acertado.

Por lo tanto, en este momento de agitación local e internacional, mantener la tasa constante (en 27,25%) se presenta como la decisión más prudente: aportar estabilidad en momentos de incertidumbre. Actuar en forma contra-cíclica, suele ser la mejor opción.

Informe exclusivo de Ecolatina para www.lalicuadoratdf.com.ar