La paradoja del Fondo del Conurbano

Desde que asumió el gobierno de Cambiemos, se fueron sucedieron distintos hechos y negociaciones tendientes a darle una nueva configuración al reparto de la recaudación de los impuestos nacionales. Estas medidas buscan cambiar el criterio efectivo de centralidad por el de federalismo fiscal.El puntapiéinicial fue el compromiso que firmaron la Nación y las provincias respecto a la devolución del 15% de precoparticipación (su destino era el financiamiento de la ANSES), teniendo como antecedentes los fallos de la Corte Suprema a favor de San Luis, Córdoba y Santa Fe sobre esta cuestión.

El marco derenegociación de los recursos entre la nación y las provincias brindó al gobierno de María Eugenia Vidal una oportunidad para solucionar un problema que hace años aqueja a las cuentas públicas de su jurisdicción:el “Fondo del Conurbano” (FC). Para entender el motivo del reclamo, es necesario revisar algunas cuestiones relacionadas al origen del fondo y su evolución. Veamos.

En 1992, se crea el FC, con el objetivo decompensar a la provincia de Buenos Aires por la pérdida de participación en el reparto de los recursos coparticipables debido a la sanción de la Ley 23.548 (el coeficiente de distribución secundaria pasó de 28,1% a 21,86% entre 1973 y 1988).El fondo sería conformado por el 10% de lo recaudado por el impuesto a las ganancias, recursos que serían destinados a obras de infraestructura en la zona del conurbano. A su vez, como compensación, se le asignó al resto de las provincias el 4% de lo recaudado por el impuesto.

Sin embargo, en 1995, debido al distanciamiento entre Duhalde y Menem, se aplica un tope máximo de $650 millones al monto que podría recibir la provincia de Buenos Aires en concepto del fondo en cuestión, mientras que el excedente sería distribuidoal resto de las jurisdicciones incluyendo a Tierra del Fuego.

El tope nominal se mantuvo y no acompañó el incremento en los precios y la actividad económica, lo cual implicó una pérdida en la participación de Buenos Aires en el total. Esto resultó paradójico siendo que el fondo fue ideado para compensar asimetrías en la distribución de los recursos nacionales generadas por el cambio en el régimen de coparticipación. Durante los años siguientes, el valor de la masa real por el tope fue cayendo significativamente por lo que el gobierno nacional tuvo que financiar a la provincia de forma discrecional y sólo parcialmente, quitándole así autonomía en el manejo de sus finanzas.

Un poco de virtud y un poco de fortuna

Como marcamos, la provincia de Buenos Aires dependía del financiamiento de la Nación para cubrir sus necesidades. El cambio del signo político llevaría a que, en 2016, la provincia eleve el caso a instancias judiciales, exigiendo un cambio en el reparto del fondo, así como un retroactivo respecto de los recursos no ingresados para el período 2011-2015. Esto generó descontento por parte del resto de las provincias debido a que ninguna estaba dispuesta a ceder recursos.

Por otro lado, este año vence la prórroga del plazo para el cumplimiento de un acuerdo fiscal que se firmó en 1993 llamado “Pacto Federal para el Empleo, la Producción y el Crecimiento”, en el cual se contempla llevar a cabo distintas medidas de corte nacional como provincial: derogar el impuesto a los Sellos, reemplazar Ingresos Brutos por un IVA provincial, reducir la alícuota general del IVA del 21% al 18%, y la transferencia a la Nación de todas las cajas previsionales provinciales, entre otras medidas.

Considerando que se anticipaba un fallo de la Corte Suprema favorable a la provincia de Buenos Aires, y teniendo en cuenta los problemas fiscales que les podría generar a ambos niveles de gobierno la no prórroga del plazo del pacto fiscal mencionado, decidieron suspender el acuerdo en cuestión y firmar un nuevo “Consenso Fiscal”.El mismo consta de un conglomerado de medidas, que ya se venían tratando desde hace unos meses: Ley de Responsabilidad Fiscal, Fondo del Conurbano, Revalúo Impositivo, Impuesto a los Créditos y Débitos, Reforma Tributaria y Previsional.Si bien es cierto que tanto la nación como las provincias (menos San Luis) se comprometieron a llevar este acuerdo a sus respectivos Poderes Legislativos, sólo producirá efectos en aquellas jurisdicciones en donde resulte aprobado.

En relación con el impuesto a las ganancias, se elimina el artículo 104[1]lo cual implica que este tributo se coparticipará, de ahora en adelante, en su totalidad. Asimismo,se disuelve el FC y se le da una mayor participación a la provincia de Buenos Aires en el reparto de lo recaudado por el impuesto a las ganancias.Además, se plantea que el Tesoro Nacional compense a la provincia de Buenos Aires en relación con lo no cobrado durante el periodo 2011-2015, transfiriéndole una suma de $21.000 millones en 2018 y $44.000 millones en 2019.

Por otro lado, como la modificación en el destino de los recursos del impuesto a las ganancias le genera una pérdida a la ANSES, se decidió realizar un cambio respecto al destino de los recursos del Impuesto al cheque. Actualmente, el 30% del impuesto se coparticipa mientras que el 70% restante ingresa al Tesoro Nacional. Si bien al Congreso se envió un proyecto que plantea que el 70% de lo producido por el impuesto financie a la ANSES,el gobierno nacional acordó que sea el 100%.De esta forma, se compensaría al organismo, pero las provincias perderían recursos debido a que se dejaría de coparticipar el 30% de lo producido por el mismo. Es por ello, que la Nación se comprometió a cubrir con rentas generales la pérdida sufrida por parte de las jurisdicciones subnacionales.

La gran ganadora del “Acuerdo Fiscal”, en términos de recursos, es la provincia de Buenos Aires que gana la pulseada respecto del problema del fondo y recibe una compensación por los años que fue perjudicada debido a la aplicación del tope. Asimismo, quien pierde es el Tesoro Nacional al tener que compensar tanto a la ANSES como a las provincias, principalmente a la de Buenos Aires.

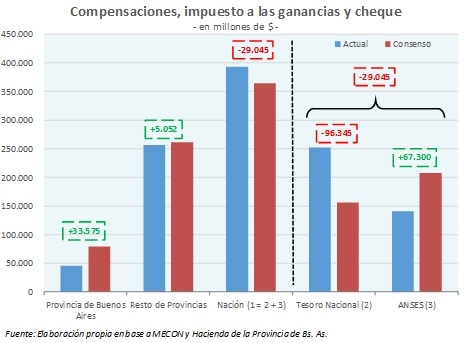

Para entender el porqué, se plantea el siguiente ejercicio: suponiendo que estas modificaciones se hubieran realizado en el año 2017, a la ANSES le hubiera ingresado adicionalmente $67.300 millones; a la Provincia de Buenos Aires $33.575 millones[2] mientras que el resto de las provincias hubiesen perdido $9.348 millones.Dado que el Tesoro Nacional se comprometió a financiar la pérdida de las jurisdicciones subnacionales, sumado a la compensación de Buenos Aires, sería el gran perdedor del ejercicio por un valor de $96.345 millones.

Veinte años no son nada

Tuvieron que pasar dos décadas para que se pudiera solucionar el problema del FC. Esta situación le permitirá a Buenos Aires tener una mayor autonomía y menores necesidad de financiamiento considerando que, de acuerdo con el ejercicio realizado,si la Nación le hubiera enviadolos $16.075 millones de transferencias sumado a la compensación de $17.500 millones ($21.000 millones traídos a valor actual), le hubiera ingresado un monto equivalente a su déficit financiero presupuestado para 2017 ($34.773 millones).

Respecto a la Nación, si bien los cambios y compensaciones le implicaríanun costo fiscal de 0,3% del PBI, un mayor ingreso para las provincias vía transferencias automáticas tendría como contrapartida una menor necesidad de envío de recursos discrecionales, por lo que el costo fiscal debería ser menor.

[1]Artículo 104: del impuesto a las ganancias se detraen $580 millones con destino a: $120 millones para ANSES, $20 millones para Aportes del Tesoro Nacional (ATN), y $440 millones al conjunto de las provincias para distribuir según los coeficientes de coparticipación incluyendo a Tierra del Fuego. Luego de la detracción, el 20% tiene destino ANSES, el 2% para ATN, el 4% para el Fondo de Infraestructura Básica Social con destino Provincial sin Buenos Aires, el 10% a formar el FC en donde hasta el monto de $650 millones anuales va a Buenos Aires y el resto a las demás provincias.

[2]Considera la compensación de $21.000 millones en 2018, traída a valor actual.